Как юридически оформить скупку ювелирных изделий с рук и в розничных магазинах (ИП и ООО)

Вопрос в какой организационно-правовой форме должно быть юридическое лицо ст 48 ГК РФ-здесь не играет принципиальной роли Вы можете зарегистрироваться и ИП. В этой деятельности много нюансов. Прочитайте нижеприведенные Правила скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий

Для более полной консультации вам нужно обращаться персонально к юристу.

Главное соответствовать требованиям Федерального закона от 26.03.1998 N 41-ФЗ (ред. от 02.08.2019) «О драгоценных металлах и драгоценных камнях» (с изм. и доп., вступ. В силу с 01.10.2019)

Вам для ведения деятельности по скупке ювелирных изделий потребуется лицензия ст.15.1 данного закона

Порядок же скупки ювелирных изделий у населения определяет

Постановление Правительства РФ от 7 июня 2001 г. N 444

«Об утверждении Правил скупки у граждан ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий»

1. Настоящие Правила устанавливают порядок скупки организациями независимо от организационно-правовой формы и индивидуальными предпринимателями (далее именуются — скупщик) у граждан (далее именуются — сдатчик) находящихся в их собственности ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней и лома таких изделий.

2. Утратил силу.

См. текст пункта 2

3. Скупщик должен располагать необходимыми помещениями, оборудованием, инвентарем и системой охраны помещений, обеспечивать в соответствии с установленными требованиями оформление, учет, хранение скупаемых ценностей и необходимые условия для обслуживания сдатчиков, а также выполнять обязательные требования государственных стандартов, экологических, санитарно-эпидемиологических, гигиенических, противопожарных и других правил и норм.

4. Для проведения операций по приему и опробованию ценностей скупщик должен иметь:

а) весовое и иное соответствующее оборудование, а также необходимые инструменты;

б) реактивы, необходимые для определения наименования и пробы драгоценных металлов в изделиях и ломе.

5. Организация-скупщик должна иметь экспертов, обладающих соответствующей квалификацией в вопросах экспертизы и оценки ценностей.

Индивидуальный предприниматель-скупщик должен иметь необходимую квалификацию в вопросах экспертизы и оценки ценностей.

6. Скупщик обязан довести до сведения сдатчика:

а) фирменное наименование (наименование) своей организации, место ее нахождения и режим работы, индивидуальный предприниматель — информацию о государственной регистрации и наименовании зарегистрировавшего его органа;

б) утратил силу;

См. текст подпункта б пункта 6

в) сведения о документах, устанавливающих требования к клеймению ценностей, их приему и оформлению;

г) настоящие Правила;

д) сведения об органах, осуществляющих контроль за соблюдением настоящих Правил.

Указанная информация помещается в удобных для ознакомления местах.

7. Прием ценностей в скупку осуществляется независимо от наличия на них именинников изготовителей и оттисков государственных пробирных клейм, а памятных и юбилейных (именных) медалей — по предъявлении сдатчиком соответствующих удостоверений на право владения такими медалями.

8. Расчеты со сдатчиками ценностей производятся на договорной основе.

9. Не подлежат скупке:

а) алмазное сырье и полуфабрикаты;

б) драгоценные металлы в самородном и аффинированном виде, а также в сырье, сплавах, полуфабрикатах, промышленных продуктах, химических соединениях и отходах производства и потребления;

в) полуфабрикаты ювелирного и зубопротезного производства (кроме коронок и дисков);

г) изделия производственно-технического назначения из золота, платины, палладия и серебра (пластины, проволока, контакты, лабораторная посуда и др.);

д) драгоценные камни — рубины, сапфиры, изумруды, александриты, а также природный жемчуг в необработанном виде;

е) ордена и медали, кроме памятных и юбилейных (именных), содержащие драгоценные металлы;

ж) изделия, содержащие драгоценные металлы и драгоценные камни и изъятые из гражданского оборота или ограниченные в обороте (холодное, огнестрельное оружие с отделкой и др.).

10. Все операции, связанные со скупкой ценностей (определение наименования драгоценных металлов и драгоценных камней, определение пробы драгоценного металла, взвешивание, удаление штифтов и др.), должны быть произведены в присутствии сдатчика методами, позволяющими не нарушать целости ценностей.

11. Взвешивание ценностей производится с точностью:

изделий из золота, платины и палладия — до 0,01 грамма;

изделий из серебра — до 0,1 грамма;

изделий из драгоценных камней без оправы — до 0,01 карата.

Масса драгоценных камней, которые при скупке не могут быть выкреплены из изделий или которые нецелесообразно выкреплять из изделия, определяется приборами с точностью до 0,1 карата.

Сдатчику должна быть предоставлена возможность убедиться в правильности определения массы сдаваемых им ценностей. Скупщик несет ответственность за правильность оценки принимаемых ценностей в соответствии с законодательством Российской Федерации.

12. При согласии сдатчика с оценкой принимаемых ценностей скупщик выдает сдатчику для выплаты причитающейся ему суммы квитанцию в 2 экземплярах, подписанную скупщиком и сдатчиком. После выплаты сдатчику причитающейся суммы ему передается 1 экземпляр квитанции со штампом «оплачено».

13. В квитанции указываются:

а) наименование организации или фамилия и инициалы индивидуального предпринимателя — скупщика;

б) фамилия и инициалы сдатчика с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество, описание оттисков именинника (для дореволюционных изделий — оттиска именинника мастера) и пробирного клейма (для импортных изделий — оттиска импортного клейма);

г) наименование драгоценных металлов, проба, масса, договорная цена за грамм и стоимость;

д) наименование драгоценных камней, их количество и масса, договорная цена за карат, стоимость, в том числе в отношении:

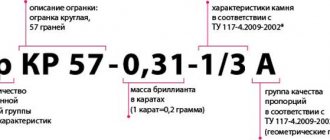

бриллиантов крупных (от одного карата и выше), средних (от 0,30 до 0,99 карата), изумрудов, сапфиров, рубинов, александритов — также их размерно-весовая группа, группа цвета и чистоты;

алмазов огранки типа «Роза», бриллиантов мелких (до 0,29 карата) и бриллиантов упрощенной огранки — также их группа цвета и чистоты;

жемчуга природного и культивированного — количество жемчужин и их масса;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ценностей.

14. Принятые ценности после их оплаты возврату не подлежат.

15.Контроль за соблюдением настоящих Правил осуществляют уполномоченные в соответствии с законодательством Российской Федерации федеральные органы исполнительной власти и их территориальные органы.

В статье 2 этого закона сказано: Драгоценные металлы и драгоценные камни, приобретенные в порядке, установленном законодательством Российской Федерации, могут находиться в федеральной собственности, собственности субъектов Российской Федерации, муниципальной собственности, а также в собственности юридических и физических лиц. Собственники драгоценных металлов и драгоценных камней осуществляют свое право собственности на драгоценные металлы и драгоценные камни в соответствии с настоящим Федеральным законом, Гражданским кодексом Российской Федерации,

Статья 15.1. Лицензирование деятельности по обработке (переработке) лома и отходов драгоценных металлов и деятельности по скупке у физических лиц ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий

(введена Федеральным законом от 02.08.2019 N 282-ФЗ)

Деятельность по обработке (переработке) лома и отходов драгоценных металлов и деятельность по скупке у физических лиц ювелирных и других изделий из драгоценных металлов и драгоценных камней, лома таких изделий подлежат лицензированию в соответствии с законодательством Российской Федерации о лицензировании отдельных видов деятельности.

Позвонить

Вам помог ответ?Да Нет

Владимир Порошин: Организация скупочной точки в ювелирном магазине

04.12.2016 Пробирный надзор 10311

Владимир Порошин

Телефон:

E-mail:

Сайт: Перейти

Консультант ООО «ДРАГМЕТКОНСАЛТ»

Другие публикации эксперта:

- Записки начальника КРО: Маркировка драгоценных металлов, драгоценных камней и ювелирных изделий

- Записки начальника КРО-17: Розничная ювелирная торговля и неликвиды

- Записки начальника КРО. Ювелирная розница и статотчетность.

- Записки начальника КРО: Организация работы магазина розничной ювелирной торговли

- Записки начальника КРО: Организация работы скупки

Ни для кого не секрет, что мировые финансовые кризисы внесли коррективы в российское ювелирное производство и ювелирную торговлю. Покупательская способность населения снизилась. Ювелирные изделия не относятся к предметам первой необходимости, поэтому в условиях режима вынужденной экономии население прежде всего урезает расходы на все товары непервостепенной важности.

В условиях снижения покупательской активности ювелирные магазины ищут новые формы привлечения покупателей. Одной из таких форм является организация в магазине скупки ювелирных изделий из драгоценных металлов и драгоценных камней и лома таких изделий. Большой популярностью также пользуется более привлекательная для клиентов услуга — trade-in, т.е. система взаимозачета. Когда клиент решает приобрести новое ювелирное изделие, сотрудники ювелирного магазина оценивают его старое изделие и высчитывают, сколько ему останется заплатить за новое.

Мне как консультанту часто задают вопросы такого рода:

— Хотим открыть в торговой точке обменный фонд, т.е. обмен лома на готовое изделие с доплатой за работу. Изделия на обмен будут привлекаться у сторонних производителей по договору подряда. Имеем ли мы право предоставлять такие услуги физическим лицам?

— Скупку можно осуществлять по бланкам строгой отчетности или можно по договорам скупки?

— Надо ли подавать списки клиентов по скупке в налоговую инспекцию?

— Если по давальческой схеме сдаешь в лом старые изделия с прилавка, нужно ли составлять акт по ним для отчетности?

— Мы дополнительно занимаемся скупкой и обменом старых ювелирных изделий на новые. Необходимо ли нам заполнять анкеты на физических лиц, сдающих лом золота?

— Если мы принимаем золото на обмен, нужно ли сдавать отчетность?

Попробую ответить на эти вопросы.

Продажа нового ювелирного изделия с зачетом стоимости старого, обмен старого ювелирного изделия на новое все равно рассматривается как скупка.

Для всей такой деятельности нужны следующие коды ОКВЭД (напоминаю, что с июля 2021 года кодировка видов экономической деятельности осуществляется по новому классификатору):

| Старые коды | Новые коды |

| 52.48.22 — Розничная торговля ювелирными изделиями | 47.77.2 — Торговля розничная ювелирными изделиями в специализированных магазинах |

| 51.52.23 — Оптовая торговля золотом и другими драгоценными металлами (скупка) | 46.72.23 — Торговля оптовая золотом и другими драгоценными металлами (скупка) |

| 51.56.3 — Оптовая торговля драгоценными камнями (скупка) | 46.76.4 — Торговля оптовая драгоценными камнями (скупка) |

| 36.22.5 — Производство ювелирных изделий (размещение заказов на изготовление из собственных материалов) | 32.12.5 — Производство ювелирных изделий, медалей из драгоценных металлов и драгоценных камней (размещение заказов на изготовление из собственных материалов) |

Для налоговой инспекции объяснение: основной вид деятельности — розничная торговля, в том числе изделиями, изготовленными на стороннем производстве по вашему заказу из ваших материалов, которые вы скупили у населения в качестве сырья для производства.

Вид деятельности «розничная торговля» автоматически предполагает приобретение оптовых партий ювелирных изделий с целью последующей розничной продажи. Естественно, такое приобретение — не отдельный вид деятельности.

Вид деятельности «изготовление ювелирных изделий» автоматически предполагает покупку сырья и реализацию готовой продукции.

Скупка ювелирных изделий и лома таких изделий подразумевает два кода экономической деятельности: оптовую торговлю золотом и оптовую торговлю драгоценными камнями. Это разъяснение в свое время дала Пробирная палата.

Многие не понимают, почему скупка одного изделия является оптовой, а не розничной куплей-продажей. Это распространенное заблуждение, что опт от розницы отличается количеством продаваемых изделий.

В соответствии со ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Т.е. главное отличие опта от розницы — не количество, а предназначение приобретаемых изделий: для дальнейшей предпринимательской деятельности — опт, для личного потребления — розница.

Скупка — это не розница, даже если скупили только одно изделие. Цель скупки — использование скупленных ценностей для последующего извлечения прибыли. Т.е. это — опт. Ювелирное изделие изготовлено из драгоценных металлов и драгоценных камней, значит, скупка — это опт и драгоценными металлами, и драгоценными камнями.

Правила скупки утверждены Постановлением Правительства РФ от 07.06.2001 №444.

Выдержки из Правил скупки:

3. Скупщик должен располагать необходимыми помещениями, оборудованием, инвентарем и системой охраны помещений, обеспечивать в соответствии с установленными требованиями оформление, учет, хранение скупаемых ценностей и необходимые условия для обслуживания сдатчиков, а также выполнять обязательные требования государственных стандартов, экологических, санитарно-эпидемиологических, гигиенических, противопожарных и других правил и норм.

4. Для проведения операций по приему и опробованию ценностей скупщик должен иметь:

а) весовое и иное соответствующее оборудование, а также необходимые инструменты;

б) реактивы, необходимые для определения наименования и пробы драгоценных металлов в изделиях и ломе.

5. Организация — скупщик должна иметь экспертов, обладающих соответствующей квалификацией в вопросах экспертизы и оценки ценностей. Индивидуальный предприниматель — скупщик должен иметь необходимую квалификацию в вопросах экспертизы и оценки ценностей.

Реактивы по вашему заказу сделают в вашей территориальной инспекции пробирного надзора (могут попросить представить в качестве сырья для реактивов ваше золото). А для экспертов есть специальные курсы (для товароведов скупок и ломбардов).

В соответствии с п. 13 Правил скупки скупщик заполняет квитанцию, в которой указываются:

а) наименование организации или фамилия и инициалы индивидуального предпринимателя — скупщика;

б) фамилия и инициалы сдатчика с указанием данных документа, удостоверяющего его личность;

в) наименование изделия, частей изделия и их количество, описание оттисков именника (для дореволюционных изделий — оттиска именника мастера) и пробирного клейма (для импортных изделий — оттиска импортного клейма);

г) наименование драгоценных металлов, проба, масса, договорная цена за грамм и стоимость;

д) наименование драгоценных камней, их количество и масса, договорная цена за карат, стоимость;

е) общая масса изделия;

ж) сумма, подлежащая выплате сдатчику ценностей.

С точки зрения финмониторинга предусмотренных квитанцией сведений о сдатчике недостаточно для его идентификации. При скупке совершается операция «скупка, купля-продажа драгоценных металлов, драгоценных камней, ювелирных изделий и лома таких изделий», подпадающая под действие Закона 115-ФЗ. Вы должны идентифицировать своего клиента. Т.к. это не розничная продажа ювелирных изделий, лимита идентификации нет, т.е. идентифицировать должны в любом случае.

Чтобы скупочная квитанция выступала еще и в качестве анкеты (чтобы не делать анкету дополнительно), нужно в квитанцию включить сведения, необходимые для идентификации в соответствии с Законом 115-ФЗ:

— фамилия, имя, а также отчество (если иное не вытекает из закона или национального обычая);

— гражданство;

— дата рождения;

— реквизиты документа, удостоверяющего личность (паспорта, заграничного паспорта, военного билета, паспорта иностранного гражданина и т.п.): наименование, серия и номер документа, дата выдачи документа, наименование органа, выдавшего документ, и код подразделения (если имеется);

— данные миграционной карты, документа, подтверждающего право иностранного гражданина или лица без гражданства на пребывание (проживание) в Российской Федерации;

— сведения о том, является ли физическое лицо иностранным публичным должностным лицом;

— адрес места жительства (регистрации) или места пребывания;

— идентификационный номер налогоплательщика (при его наличии);

— контактная информация (например, номер телефона, факса, адрес электронной почты и т.п.).

При включении в скупочную квитанцию перечисленных идентификационных сведений о клиенте в правилах внутреннего контроля можно записать, что в качестве анкеты выступает скупочная квитанция.

На практике работа по заполнению такой квитанции усложняется незначительно, приемщик из паспорта клиента должен взять чуть больше информации. Также в квитанции можно предусмотреть графу, чтобы клиент сам расписался, что он не является иностранным публичным лицом.

Размещение заказов на изготовление ювелирных изделий из собственных материалов требует кода на изготовление с соответствующим пояснением. Этот вид деятельности подразумевает приобретение сырья (драгоценных металлов и драгоценных камней), размещение заказа по договору подряда, реализацию готовой продукции. Если бы сырье приобреталось где-то на стороне (естественно, легально), например, слитки в банке, гранулы у оптовиков, то собственную скупку можно было бы не организовывать. Но раз сырье приобретается у населения, нужны коды на скупку. Естественно, при наличии скупки можно покупать и банковский металл.

При этом, в связи с изменениями в законодательстве о драгоценных металлах (41-ФЗ), скупленный лом до запуска в производство должен пройти аффинаж. Это может сделать магазин, направив переработчику на давальческой основе; переработчики концентрируют аналогичный лом от многих сдатчиков и отправляют на аффинажный завод; далее аффинированный металл направляется на ювелирный завод. Это может сделать ювелирный завод, централизованно направляя на аффинаж металл от разных заказчиков. Такое распределение обязанностей лучше оговорить в договоре.

В качестве давальческого сырья магазин может использовать собственные непродающиеся или бракованные изделия. Эти изделия магазин может списать в неликвиды или в лом и использовать для размещения заказа на ювелирном заводе. Если эти изделия были изготовлены не тем ювелирным заводом, на котором размещается новый заказ, то они также должны пройти аффинаж.

Реализовать готовую продукцию можно тоже разными способами: через свой магазин — это чистая розница, либо продать другим, тогда магазину понадобится еще и код ОКВЭД на оптовую торговлю.

По поводу налогообложения: при осуществлении скупки, размещении заказов на изготовление ювелирных изделий из скупленного сырья, розничной продаже изготовленных ювелирных изделий через свой магазин этот магазин остается на ЕНВД. Почитайте письма Минфина про ЕНВД при скупке и рознице (https://dmetconsult.ru/dokumenty, раздел «Скупка»): предпринимательская деятельность, связанная с розничной реализацией через сеть магазинов ювелирных изделий, изготовленных силами третьих лиц (ювелирными заводами и индивидуальными предпринимателями) из давальческого сырья продавца при соблюдении приведенных выше норм законодательства, может быть признана розничной торговлей и переведена на уплату единого налога на вмененный доход.

Поясню еще раз: давальческая схема производства и торговля в розницу — ЕНВД, давальческая схема производства и торговля оптом (оптовая реализация скупленных ценностей или изготовленных ювелирных изделий) — УСН.

Попутно отмечу, что никаких списков клиентов скупки в налоговую инспекцию подавать не нужно.

Виды деятельности для розничного магазина (скупка, размещение заказов) потребуют еще и формирования статотчетности по форме 2-ДМ. Форма утверждена Постановлением Росстата №88 14.11.2007. Постановление можно скачать: https://dmetconsult.ru/dokumenty (раздел Госкомстат).

Скупку ценностей (в пересчете на чистоту) отражаете в статотчете как приход; в качестве расхода отражаете и потери аффинажного завода, и расход подрядчика на изготовление ювелирных изделий (готовая продукция и потери) на основании его отчетов. Остатки — это и у себя скупленный лом, и остатки вашего металла у переработчика (на аффинажном заводе), и остатки вашего металла на ювелирном заводе.

Движение готовых ювелирных изделий в торговле в статотчетности не отражается.

Таким образом, для законного совершения сделок с драгоценными металлами и драгоценными камнями и перемещения указанных ценностей по всей цепочке: физическое лицо — скупочная точка — аффинажное предприятие — ювелирный завод — розничный магазин — физическое лицо, необходимо все вышесказанное. Вы можете организовать в торговой точке работу по обмену старых изделий на новые (с доплатой или без) с учетом соблюдения описанных нюансов законодательства.

Источник: журнал ЭКСПО-ЮВЕЛИР №3’102 (октябрь — ноябрь 2016)

Галерея

Реальное положение дел

Ломбарды нашли вполне легальный путь обхода прямого запрета. Многие практикуют прием золотых ювелирных изделий и их лома, выдавая клиенту деньги на руки сразу. Как это работает? Заключается договор на 1 день, при этом клиент пишет отказ от положенного ему по закону отрезка времени длиной в месяц. Формально он сдает вещь в ломбард на короткий срок, получает займ. А компания уже через 1 день может распоряжаться его имуществом по своему усмотрению.

Многие ломбарды просят клиентов предупреждать их заранее, собираются ли они выкупать предлагаемые в залог вещи. Если те сообщают о намерении просто сдать в скупку изделия из драгметаллов, то цена может быть значительно повышена. Это связано с тем, что ломбарду не нужно тратиться на организацию хранения вещи, страховать ее на длительный срок и т.д. Издержки ниже, на реализацию предмет может попасть быстрее, поэтому цены и приятнее.

Хотя при этом важно понимать, что предложение ломбарда и официальный курс обмена золота на валюту может немного отличаться. Все-таки сдача слитков и ювелирных изделий (а также их лома) – это несколько разные операции.

Один из моментов – осуществляется скупка изделий как лома, по весу. И если предмет имеет какие-то камни, нередко это не учитывается и не отражается на цене. Если такие декоративные элементы крупные, то есть смысл поискать специализированную скупку. Еще нюанс – рационально сдавать в ломбард только типовые вещи. Фамильные драгоценности и подобные вещи там не всегда ценят высоко. Поэтому этот момент нужно заранее уточнять в выбранном ломбарде.

Правила скупки драгоценных металлов и камней

Основаны на постановлении Правительства Российской Федерации от 7 июня 2001 г. N 444 (с учетом изменений от 8 мая 2002 г.)

1. Не зависимо от формы собственности, Скупщик в обязательном порядке должен обладать лицензией на право приобретения драгоценностей или лома ценных металлов, а также предоставлять ее по первому требованию клиентов или госслужащих.

2. Оценка и приобретение ценностей должна проходить в оборудованном помещении с системой безопасности и с учетом других требований госстандартов.

3. Оценку предметов должен проводить квалифицированный эксперт-оценщик, который обязан сообщать владельцу изделия достоверную информацию о фактической стоимости рассматриваемого предмета.

4. К скупке запрещены следующие предметы:

- Благородные металлы в виде самородков, песка, слитков, промышленных материалов (фольга, пластины, проволока, контакты, лента и другие), промышленных продуктов, зубопротезных полуфабрикатов, кроме дисков и коронок;

- Предметы ограниченного оборота такие, как старинное огнестрельное или холодное оружие с отделкой драгоценными металлами или камнями.

- Полуфабрикаты и драгоценные камни в природном виде: алмазы, природный жемчуг, изумруды, александриты, сапфиры, рубины и другие.

5. Прием именных памятных или юбилейных медалей возможен только при предоставлении клиентом соответствующей документации на право обладания такими медалями.

6. Любые виды оценки или экспертизы в обязательном порядке должны проводиться в присутствии владельца изделия, а также должны исключать любые повреждения изделия.

7. Вес драгоценных камней, а также платины, золота и палладия определяется до сотых грамма, за исключением случаев, когда масса камней определяется приборами без извлечения их из ювелирных изделий. В этом случае вес драгоценных камней определяется до десятых, как и вес серебра. Скупщик несет юридическую ответственность за верность оценки принимаемых предметов. При скупке ювелирных и других бытовых изделий и лома таких изделий к расчету принимается их чистая масса составляющая 97 долей их лигатурной массы. Это обусловлено среднестатистическими невозвратными потерями возникающими при переработке металла, в том числе наличием в изделиях грязи (жира), стальных пружин в замках, остатков вставок (обсыпка, эмаль), а так же заниженное содержание основного драгоценного металла в сплаве заявленной пробы у некоторых изделий.

8. Все расчеты при скупке золота и ценностей производятся по договоренности.

9. При достижении договоренности по стоимости изделия, Скупщик предоставляет квитанцию для выплаты денег в двух экземплярах. После выплаты у клиента остается один экземпляр с о.

10. В квитанции должны быть отражены следующие сведения:

- Полные данные Скупщика;

- ФИО клиента и данные его паспорта;

- Наименование драгоценного металла (по пробе), краткое описание* цена за грамм и итоговая стоимость всего металла

- Полный вес драгоценного металла

- Итоговая стоимость всего скупленного металла

11. После оплаты принятые в скупку изделия возврату не подлежат.

Примечание* Для драгоценных камней непременно должны быть указаны размер, их количество и масса, условленная цена за карат, итоговая стоимость. Для средних (от 0,30 до 0,99 карата) и крупных (от одного карата) камней дополнительно указываются чистота камня, группа цвета и тип огранки (круглая, овал, квадрат, шар, груша, принцесса, изумруд и так далее).

Принят закон о лицензировании скупки и обработки драгметаллов

►

прогнозы и аналитика

►

золотой ликбез

►

смотреть видео

Согласно принятым изменениям введено две разновидности лицензий. Первая из них разрешит скупать золото и другие металлы у граждан в виде ювелирных изделий из драгоценных камней и драгметаллов, включая лом.

Вторая будет разрешать перерабатывающую и обрабатывающую деятельность с отходами и ломом драгоценных металлов. В виде исключения не лицензируется выполняемая предприятиями и частными лицами переработка и обработка ювелирных и иных изделий из драгметаллов своего же собственного изготовления, возвращенных производителю или непроданных, а также лома и отходов от таких изделий.

Данный закон официально опубликован и вступает в действие, спустя 10 дней после его печати. Установлен переходный период, в течение которого лица и организации, занимающиеся указанной деятельностью, должны получить соответствующие лицензии. Это необходимо сделать не позднее полутора лет со дня начала действия закона.

Инициатором такого изменения законодательства явилось правительство Российской Федерации. Таким образом, руководство страны пытается сократить число злоупотреблений в области обработки драгметаллов и повысить эффективность мероприятий по надзору и контролю.

По словам Алексея Моисеева, заместителя министра финансов России, в настоящее время за деятельностью ломбардов, в отличие от скупок, надзирают структуры Банка России. Чтобы выйти из-под контроля, сейчас достаточно переименовать «ломбард» в «скупку» и делать всё, то же самое, но уже бесконтрольно. Такое положение дел влечет за собой многочисленные злоупотребления. Правоохранительные структуры, Росфинмониторинг и Министерство финансов РФ обладают сведениями о растущих объемах неизвестно как поступившего в оборот незаконного драгоценного металла, предположительно имеющего происхождение, связанное с вторичной обработкой и переработкой.

Оперативная информация подтверждает, что зачастую такие «перерабатывающие» предприятия зарегистрированы в обычных жилых квартирах. Поскольку никакой переработкой или обработкой там никто не занимается, это самое настоящее подпольное производство, которое должно быть пресечено.

Стоит обратить внимание, что ежегодно под видом мнимых отходов и лома неизвестно откуда берется около 50 тонн неучтенного золота. Четкого понятия о происхождении этого драгоценного металла нет ни у кого. По версии руководства Министерства финансов РФ такой желтый металл может нелегально извлекаться из отработавших свое электронных устройств, незаконно ввозиться из-за рубежа или просто разворовываться на добывающих или аффинажных предприятиях.

Законодательная база Российской Федерации

действует Редакция от 14.11.1972

Подробная информация

| Наименование документ | «ПРАВИЛА РАБОТЫ ПУНКТОВ ПО СКУПКЕ ДРАГОЦЕННЫХ МЕТАЛЛОВ, КАМНЕЙ И ИЗДЕЛИЙ ИЗ НИХ У НАСЕЛЕНИЯ» (вместе с «ИНСТРУКЦИЕЙ О ПОРЯДКЕ ОФОРМЛЕНИЯ ОПЕРАЦИЙ ПО СКУПКЕ ЦЕННОСТЕЙ И ОБ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В ПУНКТАХ ПО СКУПКЕ ДРАГОЦЕННЫХ МЕТАЛЛОВ, КАМНЕЙ И ИЗДЕЛИЙ ИЗ НИХ У НАСЕЛЕНИЯ») (утв. Приказом Минторга СССР от 14.11.72 N 212) |

| Вид документа | инструкция, правила |

| Принявший орган | минторг ссср |

| Номер документа | 212 |

| Дата принятия | 01.01.1970 |

| Дата редакции | 14.11.1972 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

«ПРАВИЛА РАБОТЫ ПУНКТОВ ПО СКУПКЕ ДРАГОЦЕННЫХ МЕТАЛЛОВ, КАМНЕЙ И ИЗДЕЛИЙ ИЗ НИХ У НАСЕЛЕНИЯ» (вместе с «ИНСТРУКЦИЕЙ О ПОРЯДКЕ ОФОРМЛЕНИЯ ОПЕРАЦИЙ ПО СКУПКЕ ЦЕННОСТЕЙ И ОБ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА И ОТЧЕТНОСТИ В ПУНКТАХ ПО СКУПКЕ ДРАГОЦЕННЫХ МЕТАЛЛОВ, КАМНЕЙ И ИЗДЕЛИЙ ИЗ НИХ У НАСЕЛЕНИЯ») (утв. Приказом Минторга СССР от 14.11.72 N 212)

Инструкция

I. ОФОРМЛЕНИЕ ТОВАРНО-ДЕНЕЖНЫХ ОПЕРАЦИЙ

1. Оформление товарных операций во всех пунктах производится по формам учетных документов, прилагаемых к настоящей Инструкции.

Оформление денежных операций производится в порядке и по формам, предусмотренным Положением о ведении кассовых операций предприятиями, учреждениями и организациями, утвержденным постановлением Совета Министров СССР от 6 августа 1973 г. N 552, введенным в действие приказом Министерства торговли СССР от 22 августа 1973 г. N 162, и настоящей Инструкцией.

2. Все купленные ценности поступают под материальную ответственность заведующего пунктом по скупке или товароведа-скупщика и должны быть немедленно оприходованы.

3. Покупка ценностей оформляется квитанциями (форма N 1), которые являются бланками строгой отчетности, выпускаются в установленном порядке, пронумерованными типографским способом, хранятся в кассе контор или торгов. Каждый комплект квитанций за одним номером в четырех экземплярах оценивается условно в 10 коп. и учитывается за балансом.

4. Квитанции (форма N 1) выдаются заведующему пунктом по скупке из кассы конторы или торга под расписку на расходном фондовом ордере в пронумерованном и прошнурованном виде, с контрольным штампом конторы или торга на каждом бланке. На обороте последнего листа квитанционной книжки указывается начальный и конечный номер квитанций и общее количество листов в книжке.

Эти данные заверяются подписями директора и главного бухгалтера конторы или торга.

В тех пунктах по скупке, где покупка ценностей производится несколькими товароведами-скупщиками, заведующий пунктом по скупке выдает квитанционные книжки товароведам-скупщикам по ведомости под расписку. Заведующий отчитывается в использованных квитанционных книжках перед бухгалтерией конторы или торга, если пункт по скупке самостоятельный.

Если пункт по скупке находится при магазине, квитанции (форма N 1) выдаются директору магазина, который выдает их под расписку товароведу-скупщику. Товаровед-скупщик отчитывается об использованных квитанционных книжках перед бухгалтерией магазина.

5. Оплата купленных ценностей у населения производится наличными деньгами из кассы пункта по скупке.

Когда пункт по скупке находится при магазине, оплата производится с разрешения соответствующего отделения Госбанка кассой магазина из средств текущей выручки.

Запрещается товароведу-скупщику, осуществляющему покупку у населения ценностей, производить самому расчет с продавцом и ценностей.

6. Обеспечение пунктов по скупке наличными деньгами для оплаты покупаемых у населения ценностей производится кассой конторы или торга (если пункт по скупке при магазине) на основании письменных распоряжений конторы, торга по согласованию с соответствующим отделением Госбанка.

7. Выдача наличных денег из кассы конторы, торга или магазина производится непосредственно заведующему пунктом по скупке или по его разовой доверенности кассиру пункта по скупке в размере утвержденного ежедневного лимита, за вычетом остатка неизрасходованной суммы на начало операционного дня.

8. Квитанции (форма N 1) на покупаемые ценности выписываются в четырех экземплярах.

9. Записи в квитанциях производятся под копирку химическим карандашом или шариковой ручкой, четко и ясно, без помарок и подчисток. Исправления в выписанных квитанциях не допускаются.

Если при выписке произошла ошибка, все четыре экземпляра квитанции аннулируются, о чем в них делается отметка за подписью товароведа-скупщика и кассира с указанием, каким номером заменена испорченная квитанция, если замена имела место.

Три экземпляра аннулированной квитанции прикладываются к отчету пункта по скупке, четвертый — корешок остается в делах пункта по скупке.

В квитанции точно указываются данные о покупаемой ценности, т.е. полное и правильное ее наименование, описание и отличительные признаки, необходимые для определения ее стоимости по действующему прейскуранту скупочных цен. (Пункт 9 Инструкции приведен в редакции приказа Министерства торговли СССР от 27.10.83 N 247.

10. В квитанциях покупаемых ценностей дается описание в точном соответствии с указанной ниже номенклатурой:

а) ювелирные изделия, состоящие из нескольких видов ценностей (изделия с драгоценными камнями, часы золотые с драгоценными камнями), — приводится подробный расчет, по которому производится выплата денег продавцу ценностей, а также указывается:

наименование изделия;

наименование драгоценных металлов, проба, вес, покупная цена за грамм и сумма;

наименование драгоценных камней, шифр по прейскуранту скупочных цен, количество, вес, покупная цена за карат, сумма;

общий вес изделия, с указанием общей суммы, подлежащей выплате продавцу ценностей, согласно расчету, приведенному в квитанции;

б) часы — в квитанции указывается наименование часов, марка (фирма), номер механизма или корпуса, категория реставрации механизма, с указанием суммы, подлежащей выплате продавцу часов;

в) часы платиновые, золотые и серебряные — помимо названного выше описания часов в квитанции указывается проба, вес корпуса, покупная цена за грамм металла и сумма стоимости корпуса;

г) золотые, платиновые и серебряные изделия, золото, платина, палладий и серебро сложной реставрации и в ломе — записываются наименования изделий или части изделий, с указанием их количества, вида металла и его пробы, веса, покупной цены за грамм и суммы;

д) изделия из золота и платины с полудрагоценными и поделочными камнями, требующие реставрации, — записываются индивидуально каждое изделие с указанием пробы, веса, покупной цены за грамм и суммы;

е) штучные изделия из серебра, в том числе ножи, вилки и т.п. с серебряными черенками, — записываются по наименованиям, с указанием пробы, количества, покупной цены за штуку и суммы;

ж) хрусталь в серебряной и золотой оправе — записывается индивидуально каждый предмет, с указанием артикула и цены по прейскуранту на хрусталь, наименование металла оправы, пробы и веса оправы, цены за грамм и за оправу, общего веса предмета и его покупной цены;

з) камеи ручной работы из раковин, полудрагоценных и поделочных камней и оправе из драгоценных металлов — записывается индивидуально каждая камея, с указанием порядкового номера по прейскуранту скупочных цен, веса драгоценных металлов, цены за грамм драгоценных металлов и покупной цены камеи по сортам;

и) камеи без оправы, ручной работы, из раковин, полудрагоценных и поделочных камней — записываются по наименованиям, сортам, с указанием порядкового номера по прейскуранту скупочных цен, количества и покупной цены за штуку;

к) бриллианты крупные (от 1 карата и выше), средние (от 0,50 до 0,99 карата) — записываются индивидуально каждый камень, с указанием его наименования, шифра по прейскуранту скупки, веса, покупной цены за карат и суммы;

л) алмазы огранки розой и бриллианты упрощенной огранки до 0,49 карата — записываются по наименованиям, шифру по прейскуранту скупочных цен, количеству, весу, покупной цене за карат и сумме;

м) изумруды, сапфиры и рубины:

весом до 1 карата — записываются по наименованиям, шифру по прейскуранту скупочных цен, количеству, весу, покупной цене за карат и сумме;

весом от 1 карата и выше — записываются индивидуально каждый камень, с указанием наименования, шифра по прейскуранту скупочных цен, покупной цены за карат и суммы;

н) жемчуг:

ориенталь и речной — записывается по описанию, предусмотренному прейскурантом скупочных цен, количеству зерен, весу, покупной цене за карат и сумме;

натуральный кафимский — записывается по описанию, предусмотренному прейскурантом скупочных цен, весу, покупной цене за грамм и сумме;

о) полудрагоценные и поделочные камни — записываются по наименованию, с указанием шифра по прейскуранту скупочных цен, веса, покупной цены за грамм и суммы.

12. Первые три экземпляра квитанции передаются продавцу ценностей, который предъявляет их кассиру. Кассир обязан проверить подлинность квитанции, отсутствие исправлений, правильность таксировки и после расписки продавца ценностей в получении денег на всех трех экземплярах квитанции выдать продавцу ценностей причитающуюся ему сумму вместе с третьим экземпляром квитанции, со штампом «оплачено».

Первый экземпляр квитанции препровождается пунктом по скупке при отчете, второй — направляется вместе с ценностями, четвертый — корешок остается в делах пункта по скупке, где хранится как оправдательный документ.

13. После выдачи денег продавцу ценностей кассир немедленно записывает выплаченную сумму в ежедневную ведомость покупки ценностей (форма N 2) в соответствующую группу с указанием номера квитанции.

14. По окончании рабочего дня кассир подсчитывает ежедневную ведомость скупки ценностей, определяет сумму и количество квитанций, оплаченных им за текущий день, сверяет данные подсчета с реестрами, составляемыми заведующим пунктом по скупке или товароведом-скупщиком, и вместе с ним подписывает ведомость. Итоги выплаченных за день сумм регистрируются кассиром в сводной ведомости покупки (форма N 3). Кроме того, кассир обязан вести ежедневную кассовую книгу (форма N К-6), второй экземпляр которой является кассовым отчетом.

Не разрешается объединять в одном кассовом отчете записи по приходу и расходу денежных сумм за несколько дней.

15. Кассир пункта по скупке ежедневно представляет в бухгалтерию конторы, торга или магазина:

а) ежедневные ведомости покупки ценностей (форма N 2) с приложением к ним квитанций (форма N 1);

б) ежедневные кассовые отчеты (2-й экземпляр кассовой книги по форме N К-6).

16. Заведующий пунктом по скупке (непосредственно производящий скупку ценностей) или товаровед-скупщик после оплаты ценностей по выписанной им квитанции немедленно записывает скупленные ценности в реестр (форма N 4).

Реестры ведутся отдельно:

а) на ювелирные изделия (изделия с драгоценными камнями) — (форма N 4-в);

б) на драгоценные и полудрагоценные камни — (форма N 4-а);

в) на золотые и платиновые изделия сложной реставрации и лом — золото, платину и палладий (форма N 4-а);

г) на серебряные изделия, изделия сложной реставрации и лом — серебро (форма N 4-а);

д) на хрусталь и фарфор в серебряной оправе (форма N 4-а);

е) на часы (форма N 4-б).

Реестры на каждый вид ценностей составляют в трех экземплярах, а в пунктах, где есть приемщики, — в четырех.

Реестры регистрируются в книге (форма N 5), где каждому реестру присваивается порядковый номер. После отправки ценностей, включенных в данный реестр, в книге (форма N 5) отмечается номер акта вложения и номер посылки, в которой были отправлены ценности.

В тех пунктах по скупке, где покупку ценностей, помимо заведующего, производит и товаровед-скупщик, последний по окончании рабочего дня передает по реестру все принятые за день ценности заведующему пунктом по скупке под расписку на всех четырех экземплярах реестра. Один экземпляр реестра остается у товароведа-скупщика как оправдательный документ на сдачу скупленных ценностей.

17. По окончании рабочего дня заведующий пунктом по скупке:

а) подсчитывает по каждому реестру вес купленных ценностей и выплаченную сумму;

б) сверяет сумму итогов всех реестров за данный день с итогом ежедневной ведомости покупки ценностей (форма N 2) и после сверки подписывает ее вместе с кассиром;

в) производит в каждом реестре на золотые, платиновые и серебряные изделия и на золото, платину, палладий и серебро сложной реставрации и лом выборочную запись весовых ценностей в разрезе проб и цен с указанием веса, суммы по каждой пробе и цене с вводом общего веса и суммы ценностей.

ПРИМЕЧАНИЕ. При небольшом поступлении ценностей в течение дня допускается ведение в одном реестре записей за несколько дней (одного месяца), но с обязательным выведением итогов отдельно за каждый день и общего итога по всему реестру.

18. Отправка посылок с купленными ценностями на Центральную скупочную базу производится не реже одного раза в месяц по согласованию с базой.

19. Отправка ценностей на Центральную скупочную базу производится полностью по каждому реестру. Отправка купленных ценностей, записанных в один реестр, в разных посылках или частичное их оставление в пунктах по скупке запрещается.

20. На вложенные в посылку ценности составляется акт вложения (форма N 6) в трех экземплярах; акт подписывается заведующим пунктом по скупке, кассиром, бухгалтером. Если пункт по скупке находится при магазине, то при вложении присутствуют и акт подписывают директор магазина, товаровед-скупщик, бухгалтер, кассир.

21. В отправляемую посылку вкладывается один экземпляр акта вложения и один экземпляр реестра. На посылке и акте вложения ставится очередной номер посылки. Отправленные посылки регистрируются в книге регистрации посылок (форма N 7). Второй экземпляр акта вложения прикладывается к отчету (форма N 9), третий — остается в делах пункта по скупке.

22. На отправленные ценности пунктом по скупке выписывается счет в пяти экземплярах. Первые три экземпляра направляются в контору или торг для предъявления их на инкассо, четвертый — прилагается к отчету (форма N 9), пятый — корешок остается в делах пункта по скупке.

II. ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО ЦЕННОСТЯМ, ПРИНИМАЕМЫМ С ПОСЛЕДУЮЩЕЙ ОЦЕНКОЙ

23. Принятые для последующей оценки ценности, в соответствии с п. 15 Правил работы скупочных пунктов по скупке, оформляются актами (форма N 8).

Акты (форма N  являются так же, как и квитанции, бланками строгой отчетности, выпускаются в установленном порядке, хранятся в кассе конторы или торга. Каждый комплект актов за одним номером в пяти экземплярах оценивается условно в 10 коп. и учитывается за балансом. Порядок выдачи и отчетности по актам (форма N такой же, как и по квитанционным книжкам (см. п. 4 настоящей Инструкции).

являются так же, как и квитанции, бланками строгой отчетности, выпускаются в установленном порядке, хранятся в кассе конторы или торга. Каждый комплект актов за одним номером в пяти экземплярах оценивается условно в 10 коп. и учитывается за балансом. Порядок выдачи и отчетности по актам (форма N такой же, как и по квитанционным книжкам (см. п. 4 настоящей Инструкции).

24. Акт (форма N на принятые ценности для последующей оценки составляется в пяти экземплярах. Первый экземпляр акта вместе с отчетом (форма N 9) высылается в магазин, контору или торг, второй — высылается в бухгалтерию Центральной скупочной базы, третий — выдается продавцу ценностей, четвертый — вместе с ценностями вкладывается в посылку, направляемую на Центральную скупочную базу, пятый — корешок — остается в делах пункта по скупке.

25. В отчете (форма N 9) ценности, принятые пунктом по скупке для последующей оценки, показываются по приходу в отдельной колонке по строке 3 и при отправке на базу по строке 10. В тексте отчета делается ссылка на номер реестра и номер акта, приложенного к отчету.

26. В тех случаях, когда продавец ценностей не соглашается с оценкой Центральной скупочной базы, последняя, получив извещение пункта по скупке, немедленно возвращает пункту по скупке ценности, принятые для оценки, по накладной базы (обычной формы) со ссылкой на номер акта, по которому возвращаемые ценности были получены базой.

Заведующий или товаровед-скупщик пункта по скупке, получив с сопроводительной накладной базы возвращенные ценности, приходует их по своему отчету (форма N 9) по строке 5 и вручает их владельцу под расписку последнего на возвращенном им акте. Экземпляр акта с распиской владельца в получении ценностей служит основанием для списания возвращенных ценностей по отчету по строке 11 и прикладывается к отчету (форма N 9).

27. При согласии продавца ценностей с оценкой, произведенной Центральной скупочной базой, ценности в пункт по скупке не возвращаются. В этом случае продавец ценностей возвращает в пункт по скупке акт (форма N с распиской о своем согласии с оценкой, произведенной Центральной скупочной базой.

Заведующий пунктом по скупке или товаровед-скупщик оформляет в обычном порядке по квитанции (форма N 1) выплату денег продавцу за принятые ценности в сумме оценки, определенной Центральной скупочной базой. В квитанции делается ссылка на номер акта, по которому производится расчет.

В акте (форма N отмечается номер квитанции, по которой был произведен расчет с продавцом ценностей. Второй экземпляр квитанции прикладывается к отчету (форма N 9) и направляется при отчете в контору или торг. Оплата по указанной квитанции отражается в отчете по строке 4.

28. Основанием для списания в расход по отчету оплаченных ценностей, ранее принятых для оценки, служит второй экземпляр акта (форма N с распиской Центральной скупочной базы в получении ценностей. Указанный акт прикладывается к отчету (форма N 9) и списание отражается по строке 12.

III. ОТЧЕТНОСТЬ МАТЕРИАЛЬНО-ОТВЕТСТВЕННЫХ ЛИЦ

29. Заведующий пунктом по скупке два раза в месяц 16-го и 1-го числа составляет отчет (форма N 9) о движении купленных ценностей в двух экземплярах, один из которых направляет в бухгалтерию конторы, торга или магазина, где ведется учет этих операций.

К отчету должны быть приложены:

а) один экземпляр всех реестров на купленные за отчетный период ценности (форма N 4-а, 4-б, 4-в);

б) акты вложения на посылки, отправленные за отчетный период (форма N 6);

в) квитанции органов связи на отправленные посылки;

г) акты (форма N 8);

д) копии счетов на отправленные ценности.

30. Инвентаризация ценностей в пунктах по скупке производится в соответствии с Инструкцией о порядке проведения инвентаризации ценностей, денежных средств и расчетов в организациях и на предприятиях системы Министерства торговли СССР, утвержденной приказом Министерства торговли СССР от 13 июня 1972 г. N 115.

IY. БУХГАЛТЕРСКИЙ УЧЕТ СКУПОЧНЫХ ОПЕРАЦИЙ

31. Операции пунктов по скупке учитываются:

а) подчиненных непосредственно конторам или торгам — централизованно на балансе конторы или торга;

б) расположенных в магазинах, находящихся на самостоятельном балансе, — на балансе магазина.

Учет ведется по типовому счетному плану основной деятельности организаций Министерства торговли СССР.

32. При приеме отчетов от материально-ответственных лиц бухгалтерия обязана проверить в день поступления отчета или не позднее следующего дня правильность составления отчетов и приложенных к ним документов. В частности, проверяется:

а) соответствие суммы каждой квитанции сумме, указанной в ежедневной ведомости скупки ценностей;

б) правильность подсчета итогов ежедневной ведомости скупки ценностей;

в) соответствие израсходованной суммы на покупку ценностей показателям кассовых отчетов;

г) тождественность записей в реестрах с записями в квитанциях и итоговых данных каждого реестра с актом вложения;

д) правильность переноса в отчет (форма N 9) остатков от предыдущего отчета и выходного остатка;

е) своевременность оприходования и включения в отчет заведующим пунктом по скупке всех купленных ценностей за данный день и отчетный период.

Обнаруженные при проверке отчета ошибки в таксировке, подсчете и в записях документов бухгалтерия исправляет, зачеркивая неправильные суммы и надписывая сверху правильные. О произведенных исправлениях в отчетах бухгалтерия немедленно сообщает материально-ответственным лицам и получает от них письменное подтверждение произведенных исправлений.

33. Купленные ценности у населения учитываются бухгалтерией по покупным ценам на счете N 41-1 «Товары на базах и складах» на отдельном аналитическом счете «Ценности, скупленные у населения».

Ценности, принятые для последующей оценки, учитываются на забалансовом счете N 004 «Товарно-материальные ценности, принятые на ответственное хранение».

34. Аналитический учет ценностей ведется по материально-ответственным лицам в количественно-суммовом выражении по видам металлов, их весу, пробам, весу и штукам драгоценных камней за каждый отчетный период в соответствии с Инструкцией о порядке приемки, хранения, продажи и учета изделий из драгоценных металлов и драгоценных камней на предприятиях торговли системы Министерства торговли СССР, утвержденной приказом Министерства торговли СССР от 15 декабря 1971 г. N 198.

35. Ввиду того, что отправка скупленных ценностей производится полностью по каждому отдельному реестру, аналитический учет ценностей, кроме того, ведется по реестрам, списание выбывших ценностей производится по каждому реестру (линейным способом).

36. Расходы по содержанию пунктов по скупке учитываются по установленной номенклатуре статей на счете N 44 «Издержки обращения», аналитический счет «Расходы по содержанию пунктов по скупке».

Ювелирная лицензия

Получение ювелирной лицензии или, иными словами, постановка на учёт в государственной инспекции пробирного надзора является обязательной в случаях, когда планируется следующая деятельность:

- розничная или оптовая торговля ювелирными изделиями;

- огранка драгоценных камней;

- обработка отходов и лома драгоценных металлов;

- производство, ремонт, скупка или транспортировка ювелирных украшений, драгоценных камней или металлов.

Таким образом, встать на учёт необходимо всем связанным с ювелирными изделиями компаниям и ИП: ломбардам, магазинам, производителям, оптовым поставщикам, ювелирным мастерским и т.д.

Инспекция пробирного надзора по Московской области размещается в г. Москве и курирует описанные выше направления деятельности не только в столице, но и в восьми близлежащих областях. Обращаться в этот орган следует не только для того, чтобы встать на специальный учёт, но и для территориального прикрепления, а также по вопросам, связанным с клеймением и опробованием.

будет рада помочь вам в получении ювелирной лицензии и решении всех сопутствующих задач! Мы не только поможем в формировании пакета документов, но и сами сдадим их в инспекцию на основании нотариальной доверенности, будем консультировать вас на всех этапах и продвигать ваше дело в ходе его рассмотрения инспекцией вплоть до успешного завершения – выдачи свидетельства.

Какие документы нам понадобятся?

- Копия свидетельств ОГРН/ИНН юридического лица или индивидуального предпринимателя;

- Информация об адресе, который будет использоваться для ведения деятельности;

- Копия паспорта ИП/ООО.

Сроки рассмотрения и период действия лицензии:

Юридическое лицо (или ИП), осуществляющее виды деятельности, указанные выше, обязано в течение 30 календарных дней с момента регистрации или добавления нового вида деятельности в учредительные документы встать на специальный учёт в государственной инспекции пробирного надзора.

После сдачи пакета необходимых документов рассмотрение длится не более 15 календарных дней! По истечении этого срока и в течение 3 дней с момента принятия решения заявитель должен получить свидетельство о присвоении ему учётного номера либо уведомление об отказе с обоснованием причин.

В случае одобрения заявитель получает не только свидетельство, но и заверенную инспекцией карту постановки на специальный учёт. К слову, свидетельство выдаётся на срок 5 лет. Затем нужно будет получить новую лицензию, то есть встать на спец. учёт заново.

Почему могут отказать в выдаче лицензии?

Инспекция пробирного надзора имеет право отказать в постановке на учёт в следующих случаях:

- Представление не полного комплекта документов;

- Представление документов, оформленных неправильно или содержащих недостоверные, заведомо ложные сведения.

- Недостоверность сведений у юридических лиц в отношении ( юридического адреса, директора, участников)

- Отсутствие помещения для ведения деятельности

К слову, отказ можно попытаться обжаловать, потребовать проведения независимой экспертизы и пересмотра. Однако всё это займёт время. Если вы не желаете рисковать деньгами и тратить время на разбирательства, сделает всё, как надо и с первого раза!

На что ещё обращает внимание инспекция при рассмотрении заявления?

Для данного контролирующего органа немаловажно, чтобы у заявителя имелась:

- железная дверь в помещении, где будут храниться ювелирные изделия;

- кассовый аппарат (должен соответствовать требованиям, которые были утверждены с 01.01.2017 года);

Кстати, в рамках своих обязанностей инспекция может проводить проверку соответствия требованиям, а также запрашивать у лицензиата объяснения по возникшим в ходе проверки вопросам, составлять акты по нарушениям и устанавливать сроки по их исправлению.

Что входит в пакет нашей услуги?

Юристы нашей компании не только помогут вам в подготовке пакета документов, но и:

- проконсультируют по вопросам получения, продления или переоформления лицензии;

- проверят помещение на предмет соответствия требованиям;

- осуществят сопровождение в ходе формальной и фактической проверки;

- окажут всю необходимую бухгалтерскую и юридическую помощь;

- будут сопровождать вас на всех этапах процедуры вплоть до её логического завершения – получения свидетельства о постановке на спец. учёт.

- передадут вам комплект документов, полученных от инспекции.

Помимо помощи в постановке на учёт мы можем выступить в качестве посредника в процессе регистрации или перерегистрации именника – оттиска производителя на ювелирном изделии. Регистрация именника осуществляется в том же органе, что и постановка на учёт.